金融審議会は29日、第3回「暗号資産制度に関するワーキンググループ(WG)」を開催し、暗号資産を金融商品取引法(以下、金商法)の枠組みに含める方向性を示した。

市場関係者の間では、この動きは暗号資産に対する投資家保護規制を強化するものと受け止められている。現在、暗号資産やステーブルコインは資金決済法の下にある一方、伝統的な証券やトークン証券は金商法に基づき取引されている。金商法ベースに移行することで、伝統金融をモデルにした内部者取引規制や情報開示規制が義務化される。制度基準を一部緩和しつつ、内部者取引規制を強める方向性が打ち出された。

今回の規制見直しの背景には、国内の暗号資産交換業者が取り扱う銘柄を対象とした内部者取引規制導入がある。金融庁は欧州のMiCA(Markets in Crypto-Assets Regulation)や韓国での法制化動向を参考にしており、違反時の強制調査権限や課徴金制度の創設も検討対象とされた。

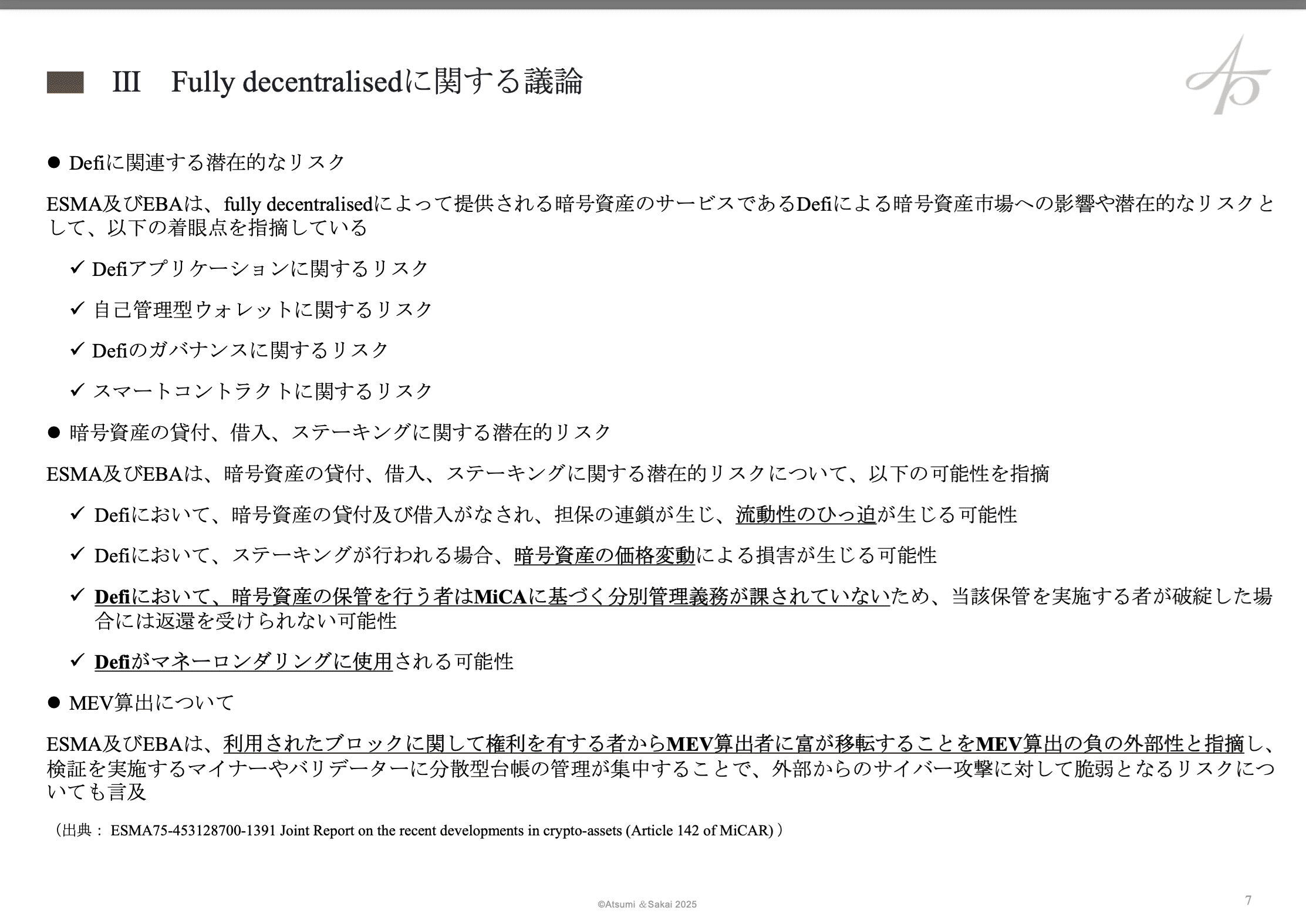

WGは暗号資産サービス提供者(CASP)に含まれる行為としてカストディ・管理、取引プラットフォーム運営、交換、助言、送金などを列挙した。完全に分散化されたサービスは適用対象外となり得るとし、フランスとデンマーク当局の見解を参照資料として提示。技術的分散性、ガバナンス分散性、法的実体の有無を基準に「完全分散型」を判断するとした。この文脈でステーキングやDeFiも言及された。

フランスとデンマーク当局は過去に「完全に分散化され、法的主体が特定できない場合、MiCA規制の適用は困難」と指摘しつつ、DeFiのリスクを踏まえ監督の必要性を強調している。特にデンマーク当局は「完全分散型の提供であればライセンス不要」とする一方、フランス当局はより慎重な立場で「規制対応を検討中」と述べ、ケースごとに判断する姿勢を示している。

情報開示規制については、暗号資産を「中央集権型」と「非中央集権型」に分類。中央集権型では発行者に継続的な情報提供義務を課す一方、非中央集権型では暗号資産交換業者が顧客に情報を提供する仕組みを想定。これにより、交換業者による審査義務の法定化や第三者によるコード監査の義務化も検討されている。

さらに日本暗号資産取引業協会(JVCEA)による新規銘柄審査プロセスも議題となった。委員からは「いずれの銘柄も初期販売価格を上回っておらず、最高値からの下落率が大きい」との指摘があり、発行体に対するロックアップ(lock-up)期間設定などが対策として言及された。

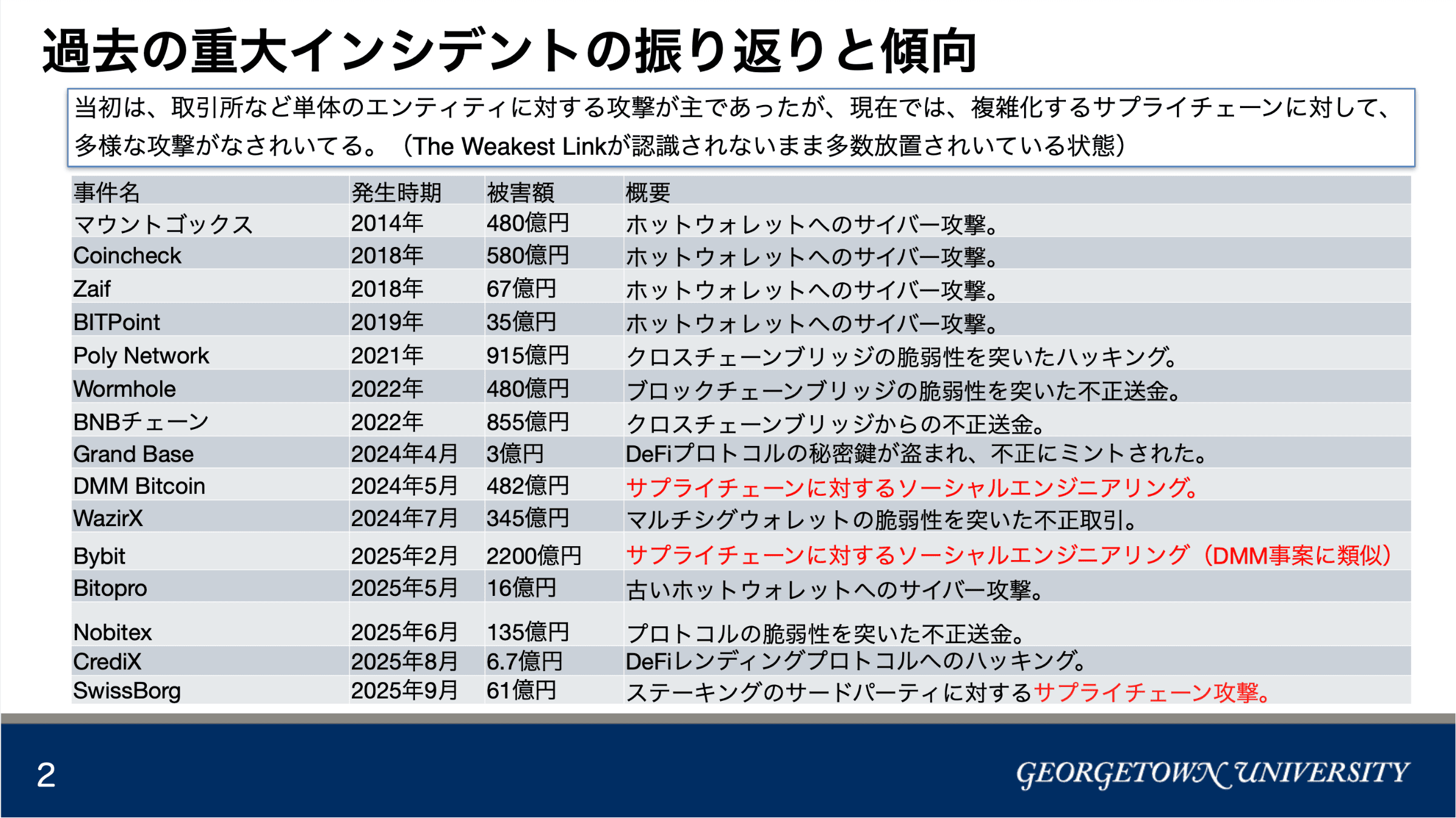

会合では過去のセキュリティインシデントも具体的に紹介された。初期は取引所など個別事業者への攻撃が中心だったが、現在はサプライチェーン全体を狙った複合的な攻撃が増加している。委員会は「セキュリティの観点から標準的対応が必要」とし、「暗号アルゴリズムや基本プロトコル、ソフトウェア、運用・バックアップ、監査、ガバナンスなど階層ごとにリスクを識別すべき」と強調した。ボードメンバーは、セキュリティ人材不足、攻撃者と防御者の力量差、ブリッジやスマートコントラクトの評価手法の不統一なども課題として挙げた。

金融審議会は今年7月の第1回会合から暗号資産規制体系の見直しを進めており、今後も詳細な議論が継続される見通しだ。

コメント